虽然食品加工行业通常被认为是一个成长缓慢(基本同步于GDP或者人口增长速度)的夕阳行业,传奇投资大师巴菲特却对它情有独钟。他的公司Berkshire 下属有好几个耳熟能详的食品品牌—冰激凌商Diary Queen 和巧克力品牌See’s Candies。2008年巴菲特借给糖果生产商Mars 44亿美金去收购口香糖公司Wrigley(箭牌)。最近几年他更是频频与巴西的私募公司3G Capital眉来眼去合作了好几单大生意来收购整合食品业大诸侯亨氏和卡夫食品。最近有人统计发现他在这几单交易中获利甚丰,那么到底是什么产业内含提供了让巴菲特得以点石成金的机会,以至于他乐此不疲梅开数度?

在对这些公司进行考察后我们总结发现他们大多有如下共同特征:

· 久经考验下建立的强大品牌,其中不乏百年老店

· 简单透明通俗易懂的商业模式

· 在各自的细分行业有显著的市场份额优势

· 忠实的消费者愿意为品牌购买付出高于一般替代品的溢价

· 穿越经济周期的稳定的收入和现金流

· 低自然磨损以及宽松竞争压力下对资本支出的低要求,从而保证可坐拥可观的自由现金流

· 通常都比较低调,不容易引起政府管制,很难被外来者颠覆

这类公司大多属于所谓的“寡妇股”- 股息支付从不间断并呈逐年提高之势。总之这些生意与投资回报比较容易预测,不像科技或者新兴行业瞬息万变,毕竟人们的饮食习惯是很难改变的。作为大浪淘沙剩下的行业领袖,这些公司往往有足够的历史让我们追忆过去并靠谱地展望未来,未来十年乃至更长。

加工食品行业涵盖了亿万人每天享用的各类食品。其中有名的上市公司包括可口可乐, J. M. Smucker(花生酱), General Mills (麦片零食等) 和卡夫食品(Kraft)。我们今天的重点是味好美McCormick (MKC),尽管它鲜为人知,却是当仁不让的调味品国际巨头。味好美成立于1889年,总部在马里兰州,在经过一系列小规模的兼并收购并结合内部的自主发展终于达到现在的细分行业老大的地位。味好美目前市值98亿美金,年收入43亿美金,在24个国家有超过10000名员工,服务135个国家的客户。这个公司向整个食品行业生产推广销售各类调味品香辛料,客户包括零售商,食品生产商,食品服务业(餐馆,供餐公司)等。主要产品包括各种包装的香料,调味品,酱料,汤料,香草。 它们往往在各自的细类都是坐头把交椅的领先地位。

味好美有几个竞争优势:

· 高品牌认知度与偏好,并且消费者愿意为此付一定的溢价

· 味好美比任何竞争对手在调味品上的产品线都更全

· 更有实力进行健康美食概念的推广以及新产品的研发

· 复杂的供应链管理能力能够从各个国家以好的价格采购到优质原材料

· 内部有足够的灵活性与当地合作伙伴以不同形式合作—直接经营,合资公司,特许权

味好美有两大业务部门—零售产品和餐饮产品。零售产品直接针对广大的消费者,占其60%的销售额和80%的运营利润。因为长期奠定的品牌,并且产品价格只占消费者食品支出的很小一部分,消费者不介意为味好美的产品支付一定的溢价(与零售商自有品牌相比)。主妇们可以轻易地在各零售渠道买到—便利店,超市,折扣店,仓储式超市。这些零售店根据量的大小直接从味好美或批发商那里进货。比如,沃尔玛就占零售产品20%的销量,并且设置了专门的货架来陈列展示各种价位品质系列的调味产品。这个行业比较分散,味好美并没有强有力的竞争对手。在零售调味料的核心品类中,味好美拥有21%的市场份额,是第二名联合利华的三倍。更不为人知的是,味好美还是大量超市自有品牌调料的主要供应商(占50%左右的市场份额)。虽然这块利润单薄,但其真正用意在于以量取胜并防止潜在的竞争对手从自有品牌入手而坐大并最终挑战其霸主地位。

味好美的餐饮产品(供应食品生产商,餐馆,供餐公司等客户)占其总收入的40%但只占20%的运营利润。这是一块没有什么差异化的市场,味好美销售大批量的调味料给几家跨国食品企业和各种连锁餐馆。可是这部分低利润率的业务由于量大且周转率高,也取得了与零售业务相当的资本回报率(ROE)。其中百事,麦当劳和百胜(肯德基和必胜客的母公司)就占了这块业务50%的销售额。行业特征决定了味好美选择并致力于与关键大客户培养长期的合作关系。这是一个寡头垄断的90亿美金的市场,其中味好美的市场占有率达到18%,是第二名国际香精香料公司(IFF)的四倍。

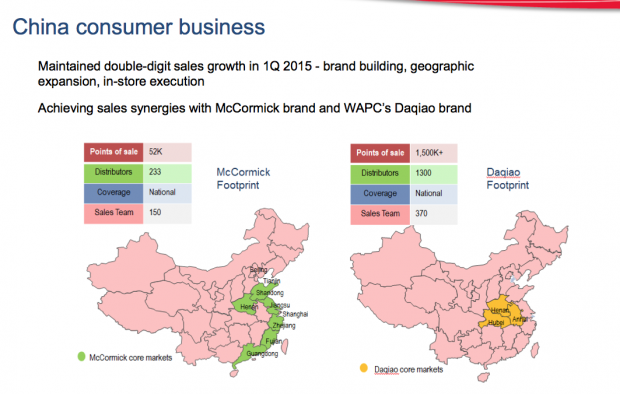

作为一家跨国企业,味好美60%的收入来自美国,20%来自欧洲,20%来自新兴市场。在发达国家,许多食品企业(特别是糖果和碳酸饮料)开始感受到公众对于健康饮食日益关注所带给它们生意的负面影响。更雪上加霜是前几年经济危机后消费者收紧荷包降格购买便宜的替代品的大趋势。相比之下味好美不太容易受到低脂肪低糖低碳水化合物之风潮的影响。事实上,美国调味香料的消费增长速度自1980年以来是人口增长的三倍。现在一个典型的美国家庭食品柜里平均有40种调味料(十年前只有10种)。即便是如此的增长速度,仍然有50%以上的家庭的煎牛排/鸡翅只用盐和胡椒,这足以说明调味料的使用还有很大的上浮空间。欧洲与美国的情况比较类似, 所以味好美真正的增长潜力来自于发展中国家不断增长的肉类消费以及以此带来的对于品牌调味品的需求, 与此同时尽享来自于发展中国家当地调味品厂家的弱势竞争。过去8年时间内,味好美来自于新兴市场的收入年均增长18%,是成熟市场的三倍。新兴市场收入占总收入的比例也从2006年的14%增加到现在的20%。尽管不能简单地从历史趋势来推测未来,我们认为这部分的前景还是很光明的。下图显示了味好美自1987年在中国建立合资企业以来在中国市场的迅速发展。经过多年来两位数的增长和过去几年的一些关键收购,中国已经成为仅次于美国和英国的第三大市场,并且建立了成熟的营销网络。

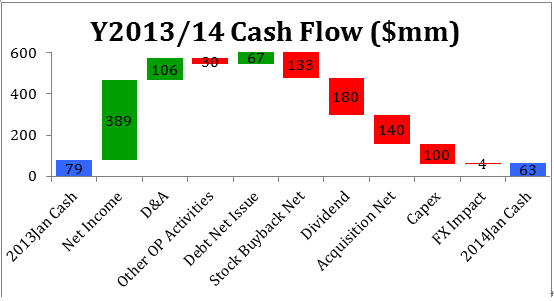

现在我们来看一些关键数据。下图是一个典型的非常健康的现金流表。现金流入主要来自于净利润和折旧,现金流出包括资本支出,收购,支付股息和回购股票。2013-2014年,味好美共向股东以股息和回购股票的方式返还了3.13亿美元,达当年公司市值的3.5%。

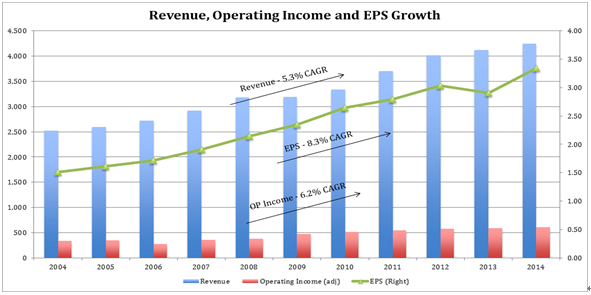

我们再来看看收入,运营利润和每股收益的过去几年的走势。收入的曲线基本上稳步上行,过去十年年均增长5.3%。运营利润也是同样的稳步上行,年均增长6.2%。而每股盈利的年增长更由于股票回购的影响总计达到8.3%,可说是非常稳定健康。

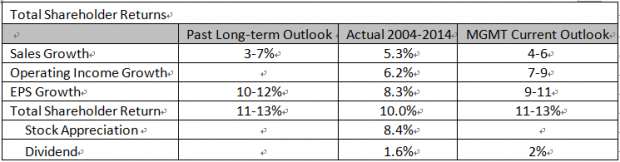

最后,让我们来比较一下实际的股东回报和管理层的长期预报。味好美是为数不多的管理层从很早开始便定期发表关键运营数据并做长期预测的一个公司。下面表格显示,过去十年股票的总回报为10% 轻松超过S&P年均7.4%的回报 ,其中8.4%来自于股价上升,1.6%来自于股息收益。不过味好美的实际回报要稍稍低于管理层当时2003年的展望(11-13%),其主要原因是零售产品在2008年经济危机以来有所低迷。放眼未来,虽然宏观经济还会波动,但是这支稳健型的股票很大概率上还会在下面十年持续带来年均8-10%的回报,这个预测包含了对现在市盈率有20%偏高的折扣。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}