鉴于最近全球股市腥风血雨,恐慌情绪不断攀升。与其纠结于市场波动胡乱操作,不如看看大师的做法,想想投资的本质与初衷。

重温巴菲特致股东信 ,虽然内容已经很熟悉了,但是再次读来,反思自己的投资历程,又有更深的体会。

在每年的信中,巴菲特都会列出伯郡的股权收购标准:

“我们的股权投资策略与15年前相比没有什么太大的变化。我们在1977年的报告中曾经说过,我们选择可以流通的股票的方式,与我们评估已经可以被整体购买的公司的方式基本相似。我们希望这家公司应该是:

1.我们能看得懂的生意;

2.有长期被看好的前景;

3.有诚实而且能干的人来管理;

4.能够让我们以一个合理的价格买入。”

这几个标准看似简单,其实包含一些很深刻的道理,而且只有很少的一些公司能达到这样的标准。

1.看得懂的生意—什么样的生意是你能看明白的?关键不在于能看懂多少生意,而在于你是否明白你的“能力圈”的边界在哪里。一个明智的投资不应该太复杂,而是需要有相当的“确定性”。记住“一鸟在手胜过二鸟在林”。

2.长期被看好的前景,意味着在你买入一家业务健康明晰的企业的部分股权以后,你要有相当的把握它的收益在今后的5年,10年,或者20年后都出现实质性的增长。也许你会说,我不一定会持有它的股票这么久。其实这并不矛盾,因为“如果你不愿意持有一支股票10年以上,就不要考虑持有10分钟。”短期的股价波动无法预测,所谓的预测的准确率也与赌大小无异。投资是基于未来的,而“时间是好生意的朋友,坏生意的敌人。”这点我们深有体会。好的生意让投资人睡得安稳,而且常常会带来好的惊喜,你一旦买入,只需要定期跟踪就可以年复一年享受复利。而不好的生意会不断给你带来坏消息,牵扯你大量的精力和时间,结果往往是一番纠结后还是不如人意。就好像巴菲特说的,一个好的骑师也不能拯救一匹跛脚马。

3.好的管理层至关重要。一个优秀的领导需要前瞻性与执行力并重,能够吸引到优秀的团队,而且必须以股东利益为上。好在有经验的二级市场投资人往往能够通过管理层的过往业绩,对资本的运用和言行对照来判断。关键不是CEO说了些什么,而是做了什么。我比较偏爱那些创始人仍然掌权而且其激励机制与股东利益一致的企业。这样的公司更容易立足长远,更有拼劲,而且不太容易做出损害股东利益的事。

4.以合理的估值买入是确保投资收益的前提。巴菲特经常打脸现代金融学理论“要想成功地投资,你不需要明白什么是β值,有效市场,现代投资组合理论,期权定价或者新兴市场。事实上,如果你对这些一无所知,那么你或许能做得更好。”“在我看来,学投资学的学生只需要精通两门课程-怎样对公司进行估值,以及怎样看待市场价格。”估值是投资中最难的一部分,如何衡量一个公司的内在价值,并坚守安全边际原则,是投资人一生都要修炼的功课。

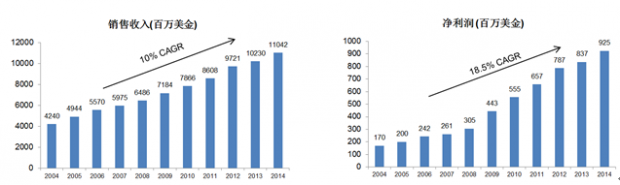

说了那么多道理,给大家看一家符合巴菲特标准的不太起眼的公司,这家公司自1985年上市以来,历经87年股灾,网络股泡沫破裂,911,次贷危机种种动荡,股价已经上涨了108倍,如果算上红利再投,股价上涨了176倍。过去十年,这只股票上涨了8.5倍,而对应的S&P 500只上涨了70%。这是一家卖服饰和家居物品的折扣店,甚至至今都没有网上商店。但是由于卓越的管理,这家公司的ROE过去10年一直在25%以上,09年以后更是一直保持在40%以上。

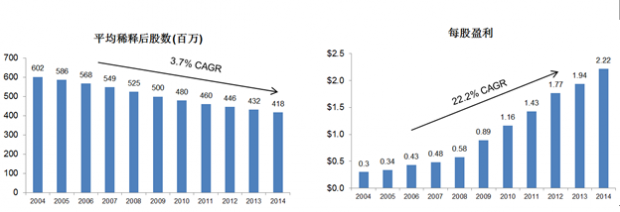

这家公司生意模式很简单易懂,单店经营健康,现金流极好,过去30年一直以稳健可控的速度扩张。净利润过去十年18.5%的年增速要高于销售收入10%的年增速,是因为成本结构不断改善,运营利润率从6%上升到13.5%。在这个看似成长有限的行业里,这家公司每股盈利的年增速过去十年更是高达22.2%。其一大秘诀就在于这家公司除了开新店,不需要太多的资本支出,每年除了分红,还不断回购股票,过去十年平均每年回购占总股数3.7%的股票。

而这支股票过去五年的平均市盈率(P/E)在17左右,07-10年很长一段时间受经济危机的影响,市盈率一直徘徊在13-14,可以说投资人过去十年任何一个时间买入这支股票价格都算合理,如果一直持有回报丰厚,这就是长线投资的魅力吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}