美国Wharton商学院名教授Jeremy Siegel在1994因出版“Stocks for the Long Run” 而名震华尔街。“The Future for Investors” 可说是它的续篇,最近在读时注意到当中有两章讲到红利再投“Dividends Reinvested”作为一个重要的投资者收益的来源,其影响巨大但是常常被人忽视,故与大家分享一下。以下数据来自于此书。

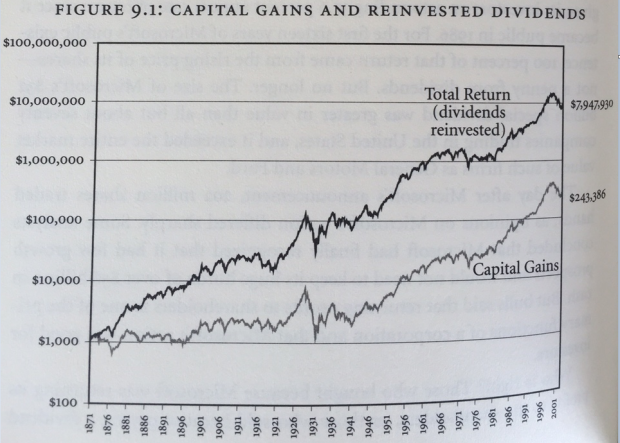

第一张图: 从1871年到2003年, 97%的经过通胀调整后的股票总回报是来自于红利再投, 只有3%是来自于股价的上升。很惊人是不是?图中显示, 如果有人于1871年在美股上投入1000美金,如果坚持把收到的股息再投入,到2003年这笔钱会变成将近八百万美金。 如果没有红利再投,这笔钱到2003年只有24万美金多一点。虽然现实生活中没有人会有这么长的持有期,但是对长期历史数据的回溯让我们更好的看清趋势。在这122年的美股历史中,投资人从初始的1000美金投资中一共可以收到大约90,000美金股息,如果只是把这些股息累加在股价上涨之上,最后的回报也就三十几万,这与红利再投后积累的财富相比微不足道。

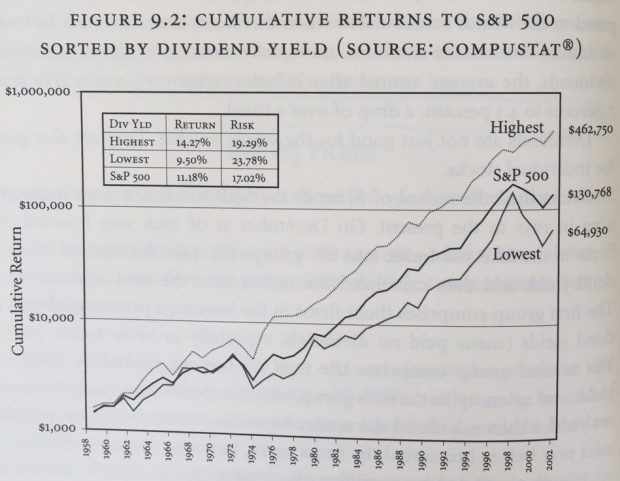

第二张图:股息的威力不仅适用于整体市场,对个股同样适用。Jeremy Siegel 教授统计了S&P 500自1957年成立以来的成分股。如果在每年12月31日将这500只股票按股息收益率排序分为五组,然后计算下面一年这五组股票的回报。第一组代表股息收益率最低的20%的股票组合(很多都是不付息的)。以此类推,然后到第二年年底再按股息收益率排序分组。图中显示了巨大的区别。最高股息收益率的组合给投资者带来最大的回报。举例说,如果你在1957年12月投入1000美金在标普500指数基金上,到2003年这笔钱会变成130,768美金,年化收益率11.18%。但是如果你是投入1000美金在股息收益率最高的那20%股票上,然后每年底调仓一次,到2003年这笔钱会变成462,750美金,年化收益率14.27%。而如果你是投资于股息率最低的那个组合,到2003年只有64,930美金 (注:以上计算不考虑税收等外在因素的影响)

有意思的是在90年代末的科技股泡沫期间,低股息组合在一段时间内的回报飙升(因为有很多网络股是不付息的),但是随着泡沫的破裂,低股息组合的表现又回归最低。

看似很简单的策略为什么在过去几十年能大幅度战胜大盘呢?其原因在于对于长期投资者而言,红利再投不仅是熊市中的保护器,更是回报的加速器。在熊市中通过红利再投,投资者可以在低位不断累积股份,大大增厚持有的资产价值。一旦股市回升,这些在底部吸纳的股份就会带来丰厚的回报。本质上,红利再投不需要去预测市场,也不择时,从某种程度上是逆周期的。

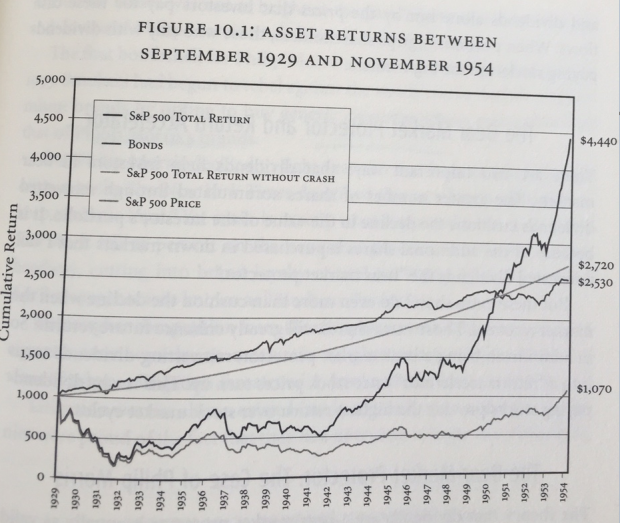

第三张图非常有趣。图中显示从美国大萧条(Great Depression)开始1929-1954年的不同资产的回报。 在目前这个股市泡沫盛行的时代,回顾下大熊市对长期投资者的影响还是蛮有意义的。图中显示如果投资者在泡沫破裂大萧条开始的1929年投入了1000美金,这时机够差的吧,根据不同的投资类别和策略,投资者到1954年会面临四种情况:

1. 如果投资人买入标普500指数基金,没有红利再投,从1929年经过猛烈下跌和漫长的熊市,到1954年也就刚收回1070美金,基本上25年颗粒无收;

2. 如果一直持有固定收益的国债,到1954年投资者会得到2530美金;

3. 第三种是假设大萧条没有发生,经济没有陷入衰退,股价在之后的25年保持稳定,股息没有大大减少反而逐步增加,在这样美好的假设下到1954年投资者会得到2720美金;

4. 让人大跌眼镜的第四种情况是真实的经过红利再投的标普500指数总收益。在漫长的熊市中,股息从1929年到谷底的1933年下降了55%,但是股价跌得更多,因此股息收益率反而上升了(股息收益率=股息/股价)。从1929到1949长达二十年的时间,投资者都备受煎熬。但是如果一个长期投资者,在熊市中仍然坚持红利再投,没有被迫在恐慌中卖出股份,反而用收到的股息不断增持,在1949年股市开始上涨以后,因为持有股数大大增加,总回报陡然上升,到1954年会收回4440美金,远远超过前三种情况,包括第三种美好假设的情况。

熊市对于长期投资者而言是不可避免的痛苦。但是熊市给红利再投者提供了漫长的低位加持的机会,一旦转入牛市,收益会大大超过过早离场或是单纯持股的投资者。这就是为什么我们说红利再投不仅是熊市中的保护器,更是回报的加速器。

历史和数据给我们带来一些启发。当然在实际操作中,红利再投要发挥威力有几个必要条件:

· 长期的持股周期。

· 持有的股票无论牛熊都坚持发放股息。

· 股票所代表的企业本身能够长期健康持续地经营,不会在熊市中夭折或者一蹶不振。

· 投资者有足够的耐心坚守纪律。

· 投资者所在的市场是长期向上的。

现实中满足以上条件的市场和股票其实并不太多。常常股息收益率本身也反映了当时估值的高低。就好像众所周知的指数基金定投方案,如果坚持下去月复一月年复一年,收益会超过大部分追涨杀跌的投资者,但是市场上充斥着大量的“聪明人”,很少有人能够坚持下去。价值投资,道理很简单,但是极少有人能坚持学习,深入研究,做简单而正确的事。当然这对于价值投资者是好事,如果大家都这样做,我们又能从哪里赚钱呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}