“中概股”泛指那些主要经营活动在中国内地,海外注册并在美国上市的公司。近十年来由于中国经济的快速发展,中概股吸引了许多海外投资者的注意,促使美国存托凭证(ADRs)的总投资额从2008年的200亿美金增长至现在的1000亿。但是中概股中的各类ADRs本身良莠不齐,更与通过反向收购Chinese Reverse Merger(CRM)而“借壳上市”者是完全不同的另类。做个类比,ADR是李逵而CRM是李鬼。在2010-2012年间大量借壳上市公司暴露出会计欺诈以至于被交易所摘牌,引发了中概股价暴跌,其中受连累的不乏在交易所上市已久的优质ADRs。

根据美监管及报表要求,SEC把ADRs分为三级。一级ADR(Level I) 是最简便的上市方式并只能进行柜台交易(OTC). 它们可进一步分为参与型(Sponsored)及非参与型(Unsponsored),尽管两者都是投行将中资企业在港或新上市的股份打包卖到美国市场(与企业融资无关),只有参与型牵涉到投行及股份公司之间的独家代理协议。 二三级ADR(Level 2/3 )全在正规证券交易所挂牌,在美国证监会SEC注册并接受其监管。它们必须定时提供年报(Form 20-F),并服从美国会计准则及证交所规则。相比二级之仅限于在证券交易所交易, 三级ADR可以实现融资功能但必须满足更多公开信息披露及报表要求 。

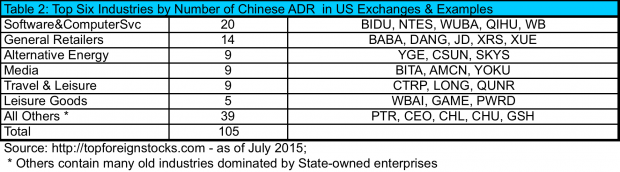

上图所示105支在正规交易所上市的公司中包括最知名的一些国有企业和科技公司如中石油,百度,阿里巴巴等,它们的平均市值达到200亿美金。此外有200多家 在OTC交易的一级ADRs 如参与型ADRs中的青岛啤酒及平安保险和非参与型中的比亚迪,中行及万科等. 另外需要指出的是除那105正规军外,其它杂牌部队流动性很差,许多日均交易量在美国也就数百股左右常常不到其主板交易量的1%。

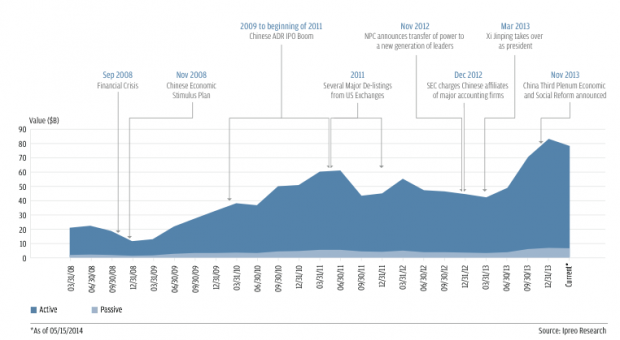

中概股中的正规军于90年代末和00年代初在美国大批上市,而杂牌借壳上市股票的盛行则是近几年的事。总的来说,尽管中概股的总规模最终是由美国投资者对中国企业股权的兴趣和需求决定的,它或多或少受国内股市的红火程度的影响。下图反映了自08年来中国重要的政治经济监管事件和ADR投资量的关系。另外值得一提的是,投资于中概股的主动型资金(占90%如热钱和对冲基金)要远远大于被动性资金(10%如指数基金),因而导致中概股相对于其它美股标的具有更大的波动性,尤其是那些海外投资者不太熟悉的中国公司。

与ADR李逵相比,CRM李鬼通常是那些没有稳定盈利历史记录根本不满足IPO条件的小型公司。他们通过注资得以控股一家在美国交易所注册上市但已垂而不死的“壳”公司, 反过来兼并母公司使其资产得以上市。这样做的好处是总体操作比IPO成本低且可躲避SEC繁杂严格的披露要求,当然借壳上市的融资额比IPO的要小很多。这样的李鬼公司从2001年的34家一度增加到500家,然后在2012年的中概危机后部分被摘牌部分私有化到现在还剩下大约100家。借壳上市的原因大体可归纳为:1)谋求上市的公司数量随着中国经济发展而增长;2)A股市场苛刻的标准和门槛使不少公司在国内上市无望;3)即便满足A股上市要求的公司也需要面临漫长艰难的审批程序(3-5年);4)国际投行对反向收购强力推销为上市捷径;5)美国投资人时不时会表现出对中国成长故事的迷恋而对所有中概股阳光普照。

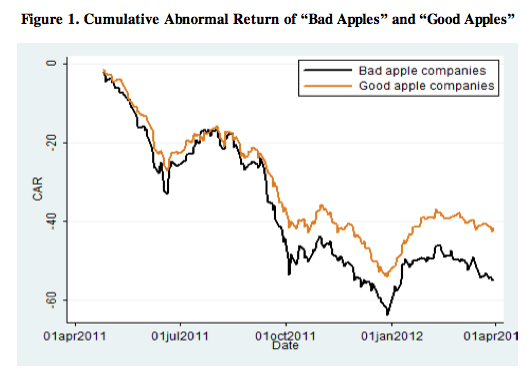

然而,这种把借壳作为上市捷径的做法却往往变成了投资者的噩梦。在2010-2012年间,超过100家(总数20%)的CRMs被停或摘牌,50多家因为会计欺诈或谎报资产面临集体诉讼。美国投资者总计损失超过400亿,SEC更在2011年6月通盘告诫借壳上市的中概股。另外在新加坡借壳上市的160多家公司中的10%也被摘牌。这些事件对于全体中概股的影响是多方面的: 中国监管机构并不关注李鬼们的命运因为它们在法律上是美国公司;但美国监管部门和投资界对李逵及李鬼的中国业务差别所知甚少而往往会将全体中概股一概而论。佛罗里达州立大学James Ang 等教授抽取262家中概股公司做了一项研究,他将这些公司分为两组—已被指控作假或欺诈的和没有被指控的 (坏苹果vs.好苹果)。他发现这两组公司的股价回报表现出很大的趋同性和相关性(下图)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}