巴菲特曾经和一群MBA学生交流的时候说,他很幸运生在美国这样一个国家,就像中了“卵巢彩票 (Ovarian Lottery)”, 如果换在其他任何一个国家,他都不会在投资上取得如此成就。尽管我们不能幼稚地把巴总的成就归功于“富二代+狗屎运”,客观上说如果巴菲特1930年生在世界上其他任何一个地区或者他选择了以其他地区股市作为主场,他的收益会大打折扣,甚至时局的动荡制度的变迁已经让他的资产几易其主了。

在此想聊聊为什么我们选择投资美股,为什么在国内不断有一夜暴富涨停加零的故事出现时,我们还是认为从长期资产增值的角度看,美股配置是必不可少的。

首先当然是美国相对健康的政治体制经济政策,对私有财产的保护是其立国之本。虽然在此不是我们讨论的重点,但是以此衍生出来相对健全的市场监管,对投资人的保护,对内幕交易的惩处,以及信息披露的透明度,对于长期投资者是至关重要的。

其次,从可选择的投资标的来说,美股市场上既有大量久经考验极具竞争力的传统企业(其实大部分也都是布局全球的跨国企业),也有很多层出不穷的颠覆性创新型公司(谷歌,苹果,Facebook,Tesla),就连中国最优秀的互联网公司大部分也是在美国上市(阿里巴巴,携程,百度,去哪儿,汽车之家,易车,优酷等等)。当A股市场因为可投资的互联网公司标的极度稀缺去热炒暴风科技之流到离谱的程度时,看看美股市场上有大把的优质成长股,估值远更合理,不少都是曾经的或者有可能成为未来的十倍股。也许有人愿意在A股市场继续玩击鼓传花的游戏,但是我们更愿意去选择打开视野,在一个广阔得多的市场中去优中选优。

第三,对于财富积累而言,资产配置的决定是远比具体的投资决定更重要的命题。资产配置是指根据需求将总投资资金在各个资产类别之间进行规划和分配。从投资地域和所持货币种类来看分为中国人民币资产,外币资产(美元,港币,欧元…)。从投资对象的种类来看可以分为股票,债券,不动产,艺术品,大宗商品等。对于大资金而言,在各个时期配置在不同资产类别的比例往往对总收益的影响大于各类别当中的具体选择。比如说十年前在京沪深买房产的已经翻了好几倍,但是如果持有黄金估计连通胀都没跑赢。类似的道理,过去几年人民币升值带动人民币资产的增值,但是现在中国版量化宽松开始,美元强势周期开启,持有部分美元资产无疑是聪明的选择。

第四,美国的企业部门和家庭部门在08-09年金融危机之后,经历了一个痛苦但是必须的去杠杆获重生的过程。过去几年美国经济的增长是由资产负债表的修复,新兴产业的创新突破,非常廉价的金融资产输入,极具优势的能源成本,企业效率的提高共同推动的。与欧洲,日本,亚太乃至中国所面临各种问题相比,美国的比较优势现在更加突出,经济增长的基础更加坚固。

最后还是看图说话吧。

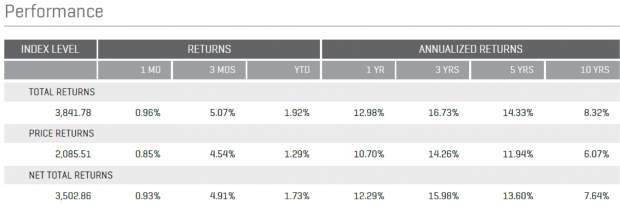

过去十年以S&P 500 为代表的年均回报。到今年4/30号为止,美股大盘相比2009年的最低点已经上涨 200%以上,相比十年前2005年也已翻倍。过去十年指数年化总收益达到8.32%。而且相比A股市场从998点到6124点在到现在4500点的大起大落,美股在经历了2008年极端的金融危机后,开启一轮慢牛长牛,不断创新高。这样的市场对于长期资产增值是极为有利的。

那么经历了长达6年的漫长牛市之后,美股的估值与其他市场相比如何呢?我们看看当前美股大盘(以标准普尔500为例)与其他市场的对比(基于5/19/2015数据):

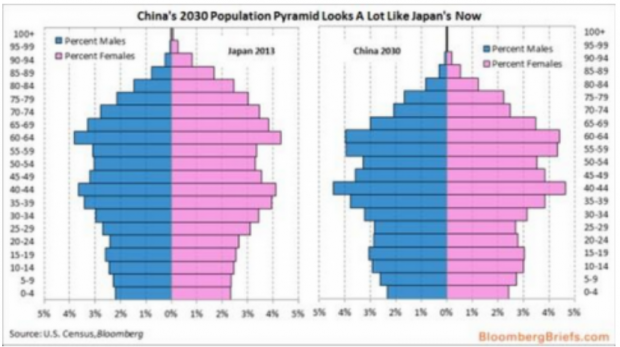

我们最后来比较一下中国和美国面对的人口趋势。从2012年开始中国劳动年龄人口(16-60岁)开始下降,无论是绝对人口还是占总人口的比率。劳动力人口萎缩将进一步推高用工成本,老龄化加重,社会供养比率恶化。下图是中国2030年的人口年龄分布与日本2013年的人口年龄分布,是不是很类似?而日本资产泡沫自1990年开始破裂,也恰逢其人口结构的转折点。我们今年年初谈到,美股现在总体估值水平比历史平均要高20%左右。但是考虑到目前的低利率水平和企业基本面的复苏,这个估值还没有到泡沫的水平。与世界其他主要市场相比,除了香港市场还处于价值洼地外,美股比其他市场估值还相对合理。如果和国内大部分股票相比,再考虑到美国经济基本面,美股的投资价值更加明显。

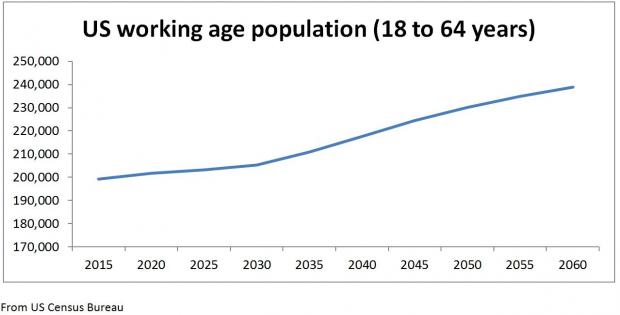

我们再来看看美国的人口结构趋势。由于美国的移民政策,不断有移民人口的迁入。美国18-64岁的人口在下面几十年还将持续增加。从比例上看,美国劳动人口比例到2030年将占总人口的57.28%,而中国这一比例只有35%左右。 人口是经济发展的基础。一个社会的老龄化趋势以及劳动人口的萎缩往往与经济的衰落息息相关。从这一点来看,美国的情况无疑比中国日本欧洲都要好很多。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}