最近股市很热闹,美国纳斯达克指数突破了15年前在互联网泡沫化时期创下的峰值重上5000点,标准普尔也不断创新高站在高高的2100点以上。但是美股的涨幅和A股的狂热比起来只是小巫见大巫。沪深300指数从去年12月31日收盘的3533.71一路攀升到今天(4月30日)的4749.89,涨幅34.4%。代表新兴产业的创业板更是从去年12月31日收盘的1471.76 暴涨到今天(4月30日)的2857.89,涨幅94.2%,平均市盈率接近100倍。也许在这个股神辈出的年代,我们来谈价值投资谈风险管理不合时宜。但是既然我们无法预测一个泡沫什么时候破灭,而历史和理性都告诉我们日光底下无新事,这一次也不例外。正所谓涨潮时个个是巴菲特,只有退潮时才能看出谁是光屁股在游泳,出于防守考虑,我们还是来谈谈风险吧。

风险是什么? 投资人追求收益的同时都希望减小风险,人们常常说风险和收益是成正比的,风险更高的资产能提供更高的收益。但是真的是这样吗?不同于金融理论教科书中说的价格的波动,对于任何一个实际投资人而言,风险意味着以后将要发生的结果的不确定性以及当不利结果发生时资本永久性损失的概率。巴菲特说得很明白,风险就是本金永久性损失的概率。

Howard Marks 在《投资最重要的事》一书中花三章的篇幅详细阐述了风险的理解,识别和控制,是目前我看到对于风险最完整精辟的分析。节选总结一些要点提醒自己也和大家分享。

“理论家认为收益和风险是两码事,尽管二者相关;但是价值投资者认为高风险和低预期回报是一个硬币的两面而已,二者都主要来自于过高的价格。”

“产生风险的首要因素是认为风险很低甚至已经完全消失。这样的信念推高了价格,进而导致了低预期收益下的冒险行为。”

“认为风险已经消失的看法是最危险的风险源头之一,也是促成泡沫的主要因素。在市场的钟摆达到最高点时,认为风险很低以及投资一定能获利的信念令人群激动不已,以至于他们丧失了对损失应有的警惕,担忧和恐惧,只对错失机会的风险耿耿于怀。”

“投资风险主要源自过高的价格,过高的价格往往源自过度乐观,怀疑不足以及风险规避不足。可能的基本因素包括安全投资的低预期收益,高风险投资近期的良好表现,强劲的资金流入以及信贷的易得。关键在于理解到底是什么在影响这类事件的发生。”

“我坚信投资最大的风险来自于最不容易被察觉的地方,反之亦然。”

“当所有人都相信(某类资产)是有风险的时,他们不愿购买的欲望通常会把该资产的价格降低到完全没有风险的地步。广泛的负面情绪会让该资产成为风险最小的标的,因为所有的乐观情绪都被从价格中挤出去了。”

“当然,正如美国五六十年代所谓漂亮50的投资者所曾经历过的那种不愉快,当所有人都相信某种东西没有风险的时候,价格通常会被哄抬到蕴含巨大风险的地步。没有风险担忧,投资者就不要求而市场也就不提供风险承担的相应回报—风险溢价。这可能会使受人们推崇的表面上看上去最好资产成为风险最高的资产。这个矛盾的存在取源于对风险定位的错觉,大多数投资者认为风险与否的决定因素是资产质量而不是价格。但质量和价格是一对互动的辩证关系, 反映为资产质量所付出的价格问题。所以高质量的资产可能是有风险的,反之低质量的资产也可以是安全的。 因此,狂热的公众意见不仅是潜在低收益的源泉,也是高风险的源泉。”

“收益本身,尤其是短期收益,不能说明投资决策的质量。评估收益时必须考虑实现收益所承担的风险?然而,风险是无法衡量的。当然,风险不可能以某一时刻‘所有人’的话为基础来衡量。只有老练的,经验丰富的第二层次思维者才能判断出风险。”

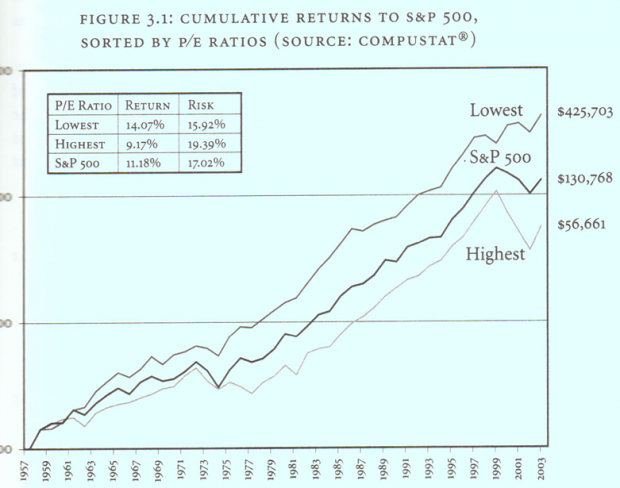

接下来我们看图说话,看看不同类型的股票的历史回报。

这张图是1957年到2003年美国S&P 500中低市盈率股票和高市盈率股票的累计回报比较。如果在1957年投入1,000美金,按市盈率划分,投入最低的20%的一类股票,每年调整,到2003年累计回报达到425,703美金;而投入市盈率最高的20%一类,到2003年只有56,661美金。年均回报以及波动性都是低市盈率类股票完胜。

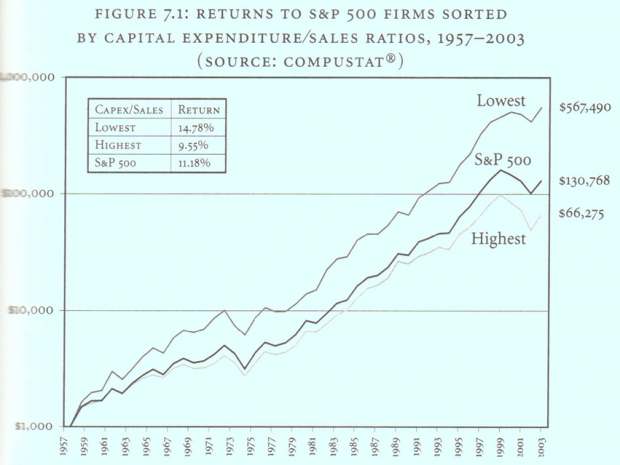

下面这张图是同样的方法,但是将S&P 500 中的股票按资本支出/销售额划分,结果低资本支出/销售额类的股票完胜。这个实际上反映的是不需要太多资本支出的公司的股东回报更好。

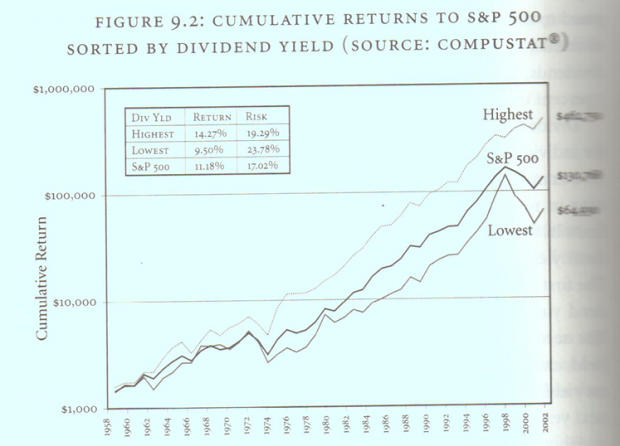

再下这张图把S&P 500 中的股票按股息收益率划分,结果高股息收益的股票完胜。

这些只是美国几十年历史中的一些统计规律,当然会有很多例外。而且在特定时期市场偏好也会不同。但是从概率的角度来说,哪类股票长期回报更高很清楚。

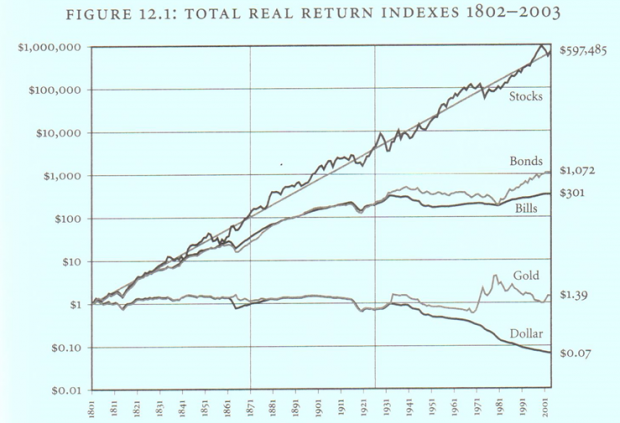

最后一个图是讲为什么要投资股票。下图显示从美国市场初始的1802年计算,投资一美金到不同类别的资产当中,产生的回报经过通胀调整到2003年的实际效果。如果是投入到股票中,当年的一美金变成了597,485美金, 折合为年化收益6.8%。如果是一年期以上的长期国债,当年的一美金变成了1,072美金。如果是一年期以下的短期国债,当年的一美金变成了301美金。如果是投资黄金,当年的一美金变成了1.39美金。而如果是持有现金,当年的一美金的实际购买力只相当于7美分。这说明了什么道理呢?

1. 为保值或增值,投资是唯一出路而存现金是最好的毁灭财富的方法。

2. 如果选择投资,从长期来看股票投资是回报最高的资产类别。

有人会问房产呢?这张图没有画出来。美国的房价在过去100多年的历史中,年平均增长率约为3%,扣除平均通胀率2.8%,实际的增值收益在0.2%左右, 房产长期来看涨幅也就略微跑赢通胀而已。当然房产的主要收益来自房租的现金流以及相应的税收优惠,年化收益应在5%上下,且涉及经营所付出的人工及资产不流通性带来的苦恼。

注:以上数据来自Jeremy Siegal教授的 “Stock for the Long Run”一书

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}