还记得2014年12月初在伦敦伯爵宫举办的维多利亚的秘密年度大秀吗?全世界最美丽的肉体们欢聚一堂上演一出最引人幻想的秀。我们今天要介绍的就是维密秀背后的秘密—其母公司L Brands的吸金之路。

服装业是零售业的一个分支。美国拥有全球最大的服装行业(全球28%的份额)。这是一个年收入2250亿美金的市场。美国家庭每年平均花费3.5%的收入在服装上。在这个行业中,女性服装是一个1110亿美金的市场,相当于男性和儿童服装业的总和。这个行业受时尚潮流影响,产品周期短,消费者喜好变幻频繁,产品种类供应充足,供应链要求复杂。这一行业十分分散,高度竞争。多年来很多品牌诞生又消亡,只有很少的公司能够持续带来可观的投资回报。

幸运的是,凡是总有例外。内衣和个人护理是其中为数不多有投资价值的细分市场,而L Brands (LB)是其中的佼佼者。总部在俄亥俄州哥伦布市,LB年销售额112亿美金,市值高达250亿美金。目标客户专门针对年轻女性,LB旗下最为人熟知的是1000多家“维多利亚的秘密”(VS)内衣店和1500多家卖平价沐浴护肤品的Bath & Body Works (BBW)店。此外LB旗下品牌还包括PINK(校园服装品牌)和La Senza (加拿大的维多利亚的秘密)。2013年LB集团中VS销售收入占比62%, BBW占27%,其他占11%。LB是当之无愧的内衣和护肤品行业的领导者—VS在美国占据30%以上的内衣业市场份额和BBW是美国市场销量最大的沐浴护肤类品牌。LB在这个女性主导的感性细分市场享有强大的品牌优势,从而获得高度的客户忠诚度和定价能力。

对投资者而言,这个公司的另一个美妙之处是其不需要太多资本支出,每年能产生强大的自由现金流。记得我最早注意到这只股票是在2010年初。芝加哥的寒风凌冽,我有时候会在购物中心散步。那时候美国正深陷金融危机,零售业十分萧条。虽然各家店都拼命打折促销,但是顾客仍然寥寥。我注意到VS和BBW的客流量相比之下还算不错,这引发了我的强烈兴趣。我开始每次去逛街的时候有意识的去记录mall里有多少顾客拎着粉色的“维多利亚的秘密”的购物袋。 进一步研究表明当时这支股票估值及其便宜—强大的品牌和盈利能力而只有10倍的预期市盈率(forward P/E)。经过对基本面的仔细研究,我开始以每股20美元买入这支股票。过去五年,LB累计派发了14美金的股息(定期和特别股息)而股价已经翻了四倍多(截止15年2月9日LB股价为$92.96)。

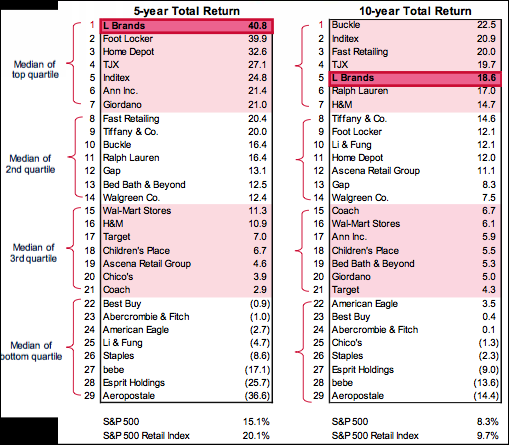

上表包括了美股中一些重要零售商的年复合收益率。在过去五年,LB以令人咋舌的40.8%年复合收益率位居首位。在过去十年,LB以年收益18.6%排名第五,远超标准普尔8.3%的年收益率。与其股票回报相匹配的是LB卓越的运营业绩。

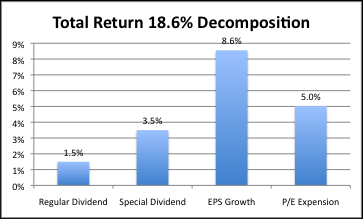

让我们把过去10年的18.6%年复合收益率分解成三个部分:1)股息率(dividend yield), 2)每股盈利增长 3)市盈率的变化。1)LB定期股息率大致在1.5%,此外LB在过去十年发放的慷慨的特别股息贡献了另外3.5%的股息率。2)过去十年每股盈利从$1.47增长到$3.34,年增长8.6%。3)市盈率在过去十年也从16.3上升到26.6,估值的上升贡献了大概5%的年收益率。市场估值的变化受很多因素影响,包括宏观,投资人情绪,但是一部分也是对LB利润率持续提升的肯定(运营利润率从10.9%提高到16.1%)。

这个成绩应该归功于管理层对关键品牌的专注,极强的运营执行力和对外部机会的审慎布局。从很大程度上反映了LB极具远见的创始人,CEO Leslie Wexner 作为企业家的卓越能力。Wexner 出生于一个俄裔犹太家庭,毕业于俄亥俄州立大学。Wexner 于1963年创办了The Limited服装品牌,随后若干年后他创办或经手管理了好些美国服装业大名鼎鼎的品牌: The Limited, Express, Abercrombie & Fitch, Lane Bryant, New York & Company, 以及 Mast Global。在观察了服装业几十年的变革演化并且学习总结了自己的经验教训后,Wexner意识到以上这些低利润率同质化的商品不仅没有长期竞争优势而且会分散注意力。因此从1998年开始,他逐渐剥离卖掉了上述品牌,LB只专注于女性内衣和美容护肤业。LB集团的其他高管也都在零售行业拼打多年,有着很强的行业洞察力和对消费品行业的理解。

虽然“维多利亚的秘密”卖的产品很性感,但是其所处的服装零售业其实一点也不“性感”。不像高科技行业,服装零售是个很成熟的行业,各个公司激烈争抢市场份额,每天都要兢兢业业的拼执行力。决定胜者的是完美无差的店面管理,幕后的采购,产品策划,市场营销,存货管理,地产选址等。产品策划和采购讲求速度,要抓住最新的潮流,而且要把存货控制在尽量低的水平,以避免减价甩货。LB的商品定价策略是走大众路线,低廉的价格一方面能持续吸引顾客也能把相当一部分竞争挡在门外。“维多利亚的秘密”每年有两次大的打折促销来清理库存,分别在圣诞季后的一月和夏季后的九月。

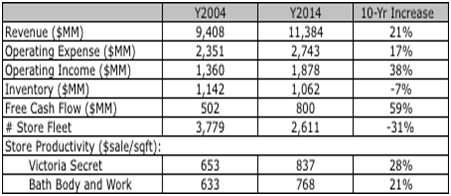

上表总结了LB过去十年一些关键运营数据的变化。与十年前相比,LB收入增长了21%,而运营成本只增长了17%,因而导致运营利润增长了38%。虽然营收规模增加,但是存货反而降低了7%,而自由现金流增加了59%。 而且表中数据显示出LB对提升单店效率的追求和严格的选址要求。事实上LB现有的2611家店面中只有不到1%是现金流为负,在零售行业中是很难得的。LB在过去十年中店面数下降了31%,但是现在的店面平均面积更大效率更高。VS的坪效(每平方尺销售额)增长了28%,BBW的坪效增长了21%。难怪LB内部有句话说“存货有害而坏的房地产会拖垮一个企业” (“Inventory can make you sick and real estate can kill you”)

LB对海外扩张很谨慎。他们专注于维持美国市场中的行业领袖地位,然后择机扩张到相邻品类比如说运动装和睡衣。到2014年LB只有3%的销售来自于北美市场之外(10%来自于美国之外)。他们缓慢的海外扩张常常让投资人不满。除了在英国拥有几家店面,LB在其他地区通常会以合资的形式运营—他们寻求一流的合作伙伴,要求他们出资并且负责当地的法律监管和习俗。当地合作伙伴参与选址与人员管理,而LB保证对店面管理和顾客体验的控制。LB用这种“尝试并学习”的方法会先做一些可行性论证和试点,然后再进行实质性的投资。这也是他们吸取了过去海外扩张中的一些经验教训(比如中国和加拿大)。现在LB在北美之外的地区有400多家店。许多是在各个机场的免税专卖店。经过几年的准备,LB现在计划加快海外扩张的速度。下面几年他们计划在北美之外的店面数量每年增长40%。比方说2015年上半年他们会在中国成都,重庆,上海,广州和深圳等地新开9家店,2015年下半年还会新增14家店。LB管理层预计全球还有有新增200亿美金的市场机会。此外线上渠道也是对传统店铺的有机补充。目前线上销售占总销售大约18%的比例。LB各旗下品牌都有自营的网店也有iPhone,iPad,Android各种APP以满足顾客的不同购物需求。但是线上仍然很难取代其实体店的购物体验。

特别值得一提的当然是每年著名的“维多利亚的秘密”内衣秀。这个内衣时尚界的盛事每年选拔20-40个世界一流超模,身着极尽奢华的定制内衣,加上娱乐巨星的歌舞表演,美轮美奂的灯光舞美和种种童话般的主题。一般每年秀场上还有5-8个顶级名模会担任“维密天使”,还有巨星助阵。Taylor Swift 2013 和2014年都作为表演嘉宾在维密秀上出演。第一次维密秀是1995年二月情人节之前在纽约广场酒店举行的。此后几年维密秀曾经在五月或十一月举办过,最后时间固定在感恩节和圣诞节之间的十二月初,来最大限度地为节日购物季造势。虽然纽约是维密秀的主场,过去秀场也曾经放在其他大都市如洛杉矶,巴黎, 伦敦等。与其他时装秀不同的是,LB不需要向广播电视网CBS支付任何费用来播放这一个小时的秀。CBS从2002年开始播出维密秀,实际上CBS还要给LB每年付百万美金以上的转播费。现场门票也是高的吓人--一张门票售价从14,000美金起,还不是有钱就能买到的。每年维密秀吸引200多个国家一千多万的观众的观看和450亿次的媒体曝光。还有比这更赚的市场公关活动吗?

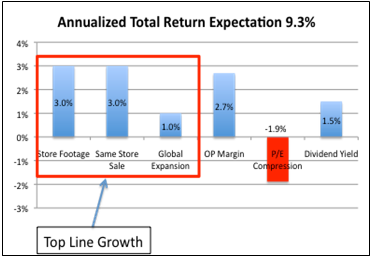

放眼未来,我们认为LB的收益不会如过去五年那样惊人,但是仍然有很大概率跑赢市场。保守的估计年回报在9.3%左右:其中包括7%的收入端增加(3%店面扩张,3%店面效率增加和1%海外扩张);运营利润率预计会从目前的16.1%增加到21% (2024年),这个又会贡献2.7%的回报;我们预计随之市场的进一步成熟和饱和市盈率会从目前的27压缩到21,这会带来-1.9%的负收益。以上因素代表除股息之外的预期资本回报,另外股息率至少能达到1.5%。 当然LB这支股票也包含了所有非必需消费品零售类股票的风险—比如受失业率工资增长劳动力成本等宏观因素影响,而且现在的估值已经大大高于几年前我们开始买入的时候。此外,LB常常为其高昂的负债比率饱受批评—48亿美金的负债相当于其六年的自由现金流。LB过去几年以低廉的利率大举借债来支持大笔的特别股息和股票回购。如此高的债务负担当行业遇到危机时会给LB带来很大压力(比如2008年金融危机)。而且创始人CEO Leslie H. Wexner已经77高龄,这也带来keyman risk (关键人物风险)。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}