巴菲特的伯克希尔哈撒韦前不久花116亿美元的现金买了一个保险公司,Alleghany Corp.。大部分投资者都没有听说过这个公司。我们今天不聊他的商业模式,来看看这个公司的管理层薪酬是如何设计的。下面几张图均来自Alleghany 2021年的证监会披露(SEC Proxy Statement DEF14A)。

Alleghany的管理层薪酬有几个非常突出的特点

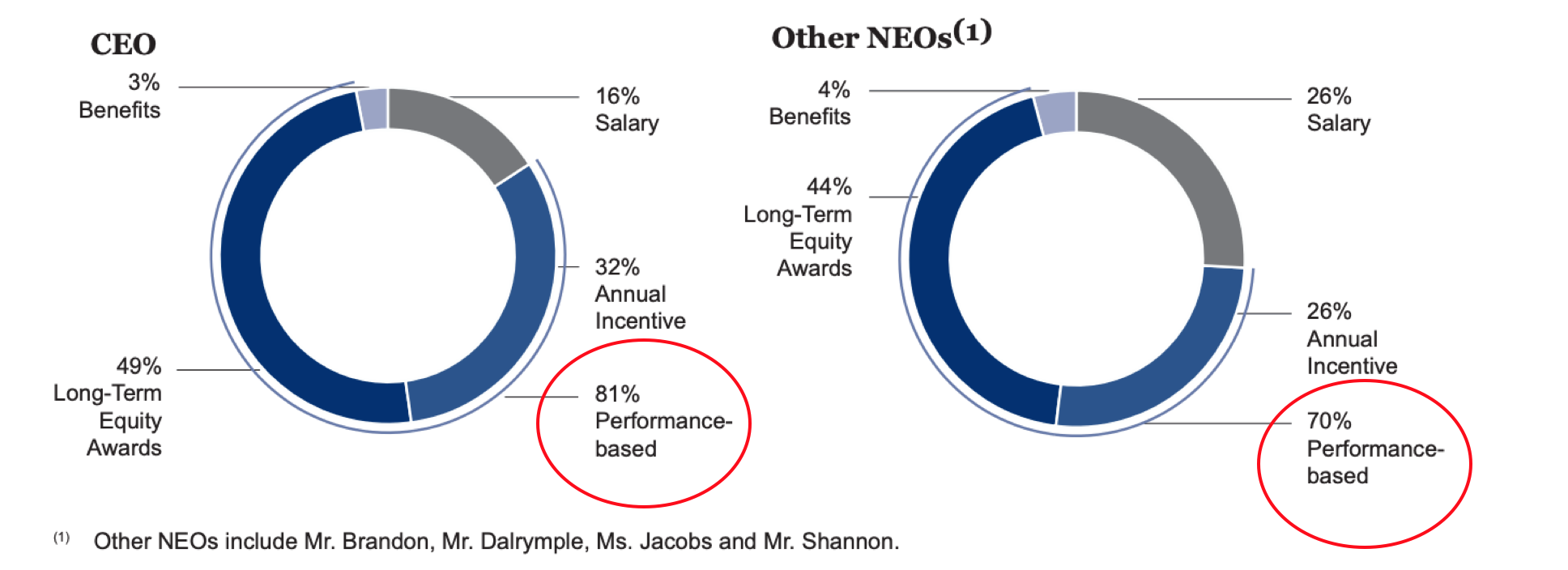

1. CEO及其他高管的薪酬绝大部分由公司业绩组成。其中CEO的薪酬中, 81%与公司业绩挂钩,其他高管也有70%的比例与业绩挂钩

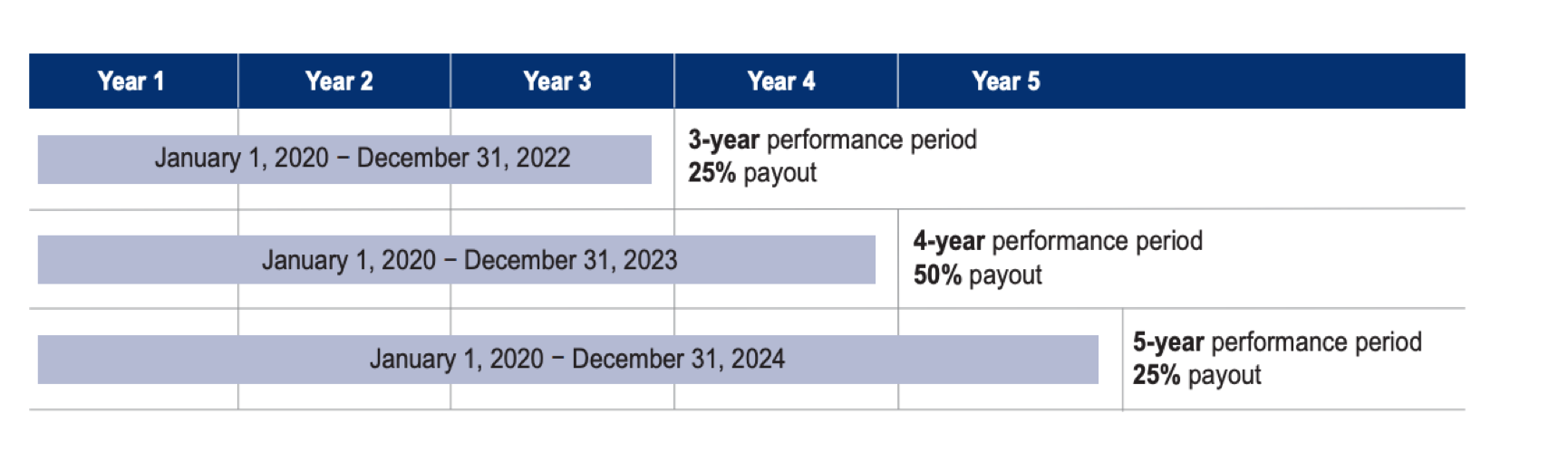

2. 薪酬与公司的长期业绩,而不是短期业绩挂钩。公司非常清晰的阐述,其战略目标是在审慎管理风险的前提下为股东带来长期7-10%的回报。为了确保与 “长期”业绩相符的激励,当年的高管薪资会在接下来5年分别兑现,比如,2020年的薪资分别按照25%,50%,25%三笔进行兑现,各自对应未来5年的公司业绩表现。

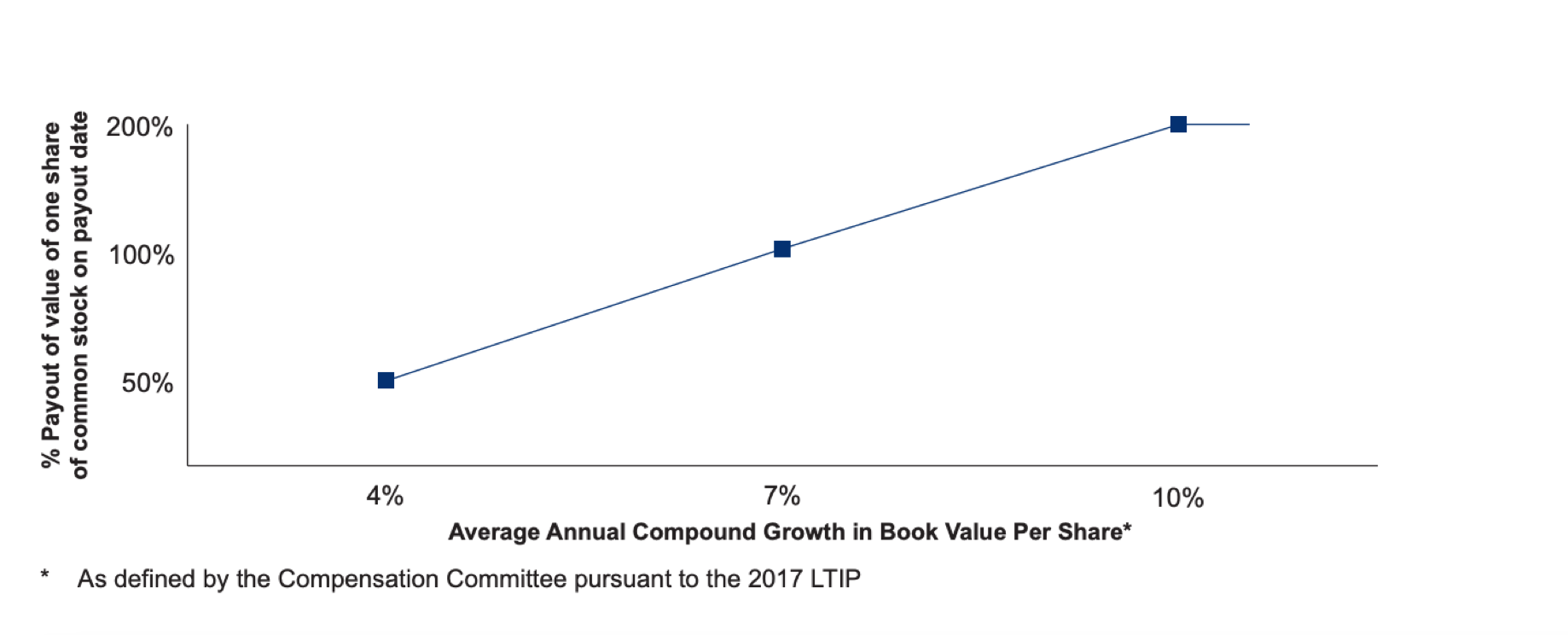

3. 业绩的定义是每股净值。巴菲特曾经写过,净值是 "conservative but reasonably accurate proxy for growth in intrinsic business value -- the measurement that really counts."对公司内在价值保守但合理的估计,也是最有意义的一个衡量方法。

Alleghany的长期激励与其每股净值的年复合增长率直接挂钩。2009年,华尔街日报的专栏作家Jason Zweig曾经有过一个对CEO Mr. Weston Hicks 的采访,当问及公司的管理层薪酬结构时,Mr. Hicks指出,在2008年股灾中,Alleghany的股价下跌了28%,这位CEO的整体薪酬当年是负的。"as it should have been, since the shareholders didn't make anything." “既然股东没有挣到钱,(我的薪酬)自然也应该是负的。”

而在08年一手制造了金融危机的华尔街大行CEO们,却获得了惊人的个人回报。根据华尔街日报2009年的报道,从2003年到2007年,雷曼兄弟的CEO Richard Fuld累计获得1.84亿美金;Bear Stearns的CEO James Cayne,1.63亿美金;制造了全美国规模最大的次级房贷的Coutrywide Financial的CEO Angelo Mozilo更是拿回家4.7亿美金。这三家公司今天已经不复存在。当年的Bear Stearns的高管薪酬体系是建立在最低ROE门槛的基础上的。在这种激励机制下,Bear Stearns在2003至2007年之间,不顾一切的追求高风险收益,豪赌高风险次级房贷的结构化产品,直接一手造成了最终公司在08年由政府出面被摩根大通收留的局面。

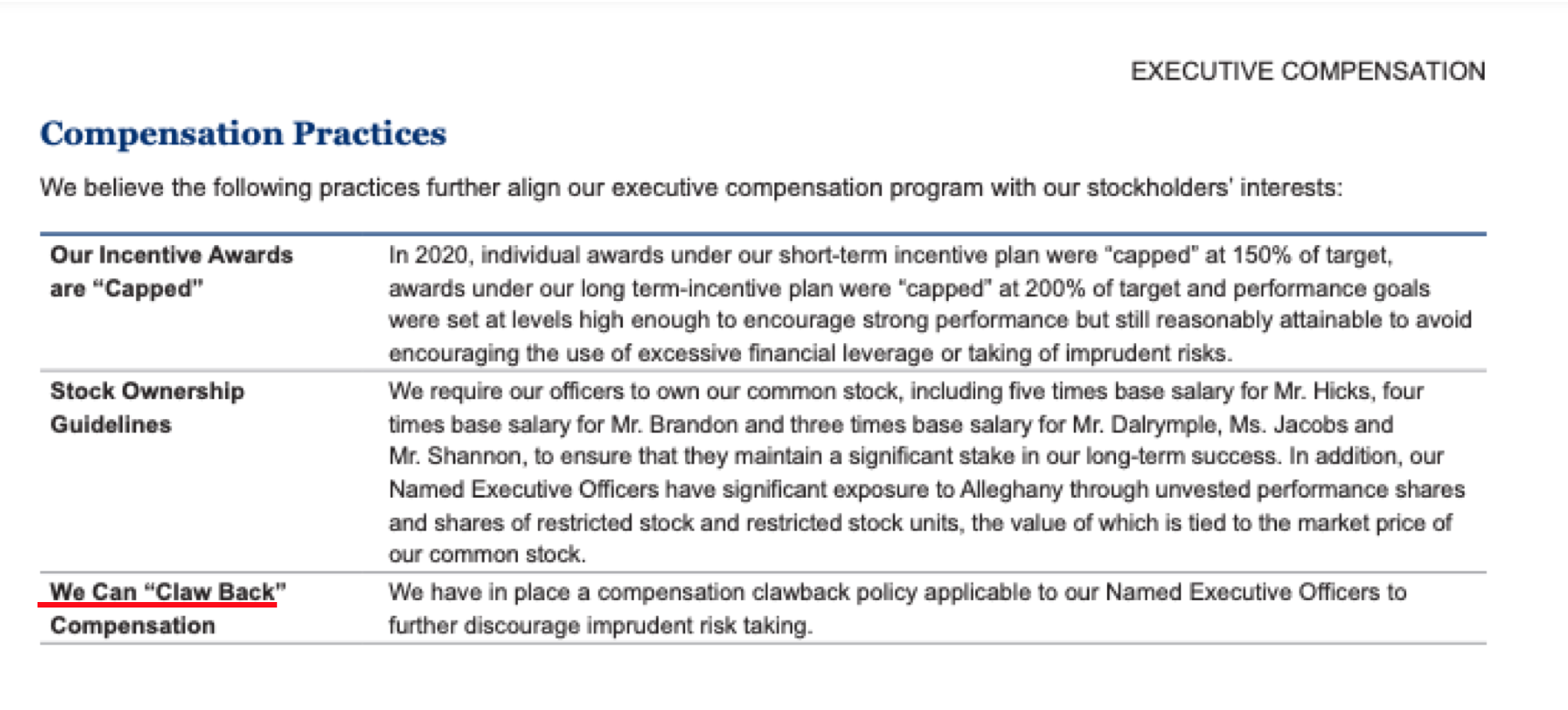

4. 相比之下,Alleghany的薪酬方案还有一个有意思的细节,如果高管作出不审慎的风险行为,他们的回报可能会被夺回。

再来看看在这种薪酬制度下的结果

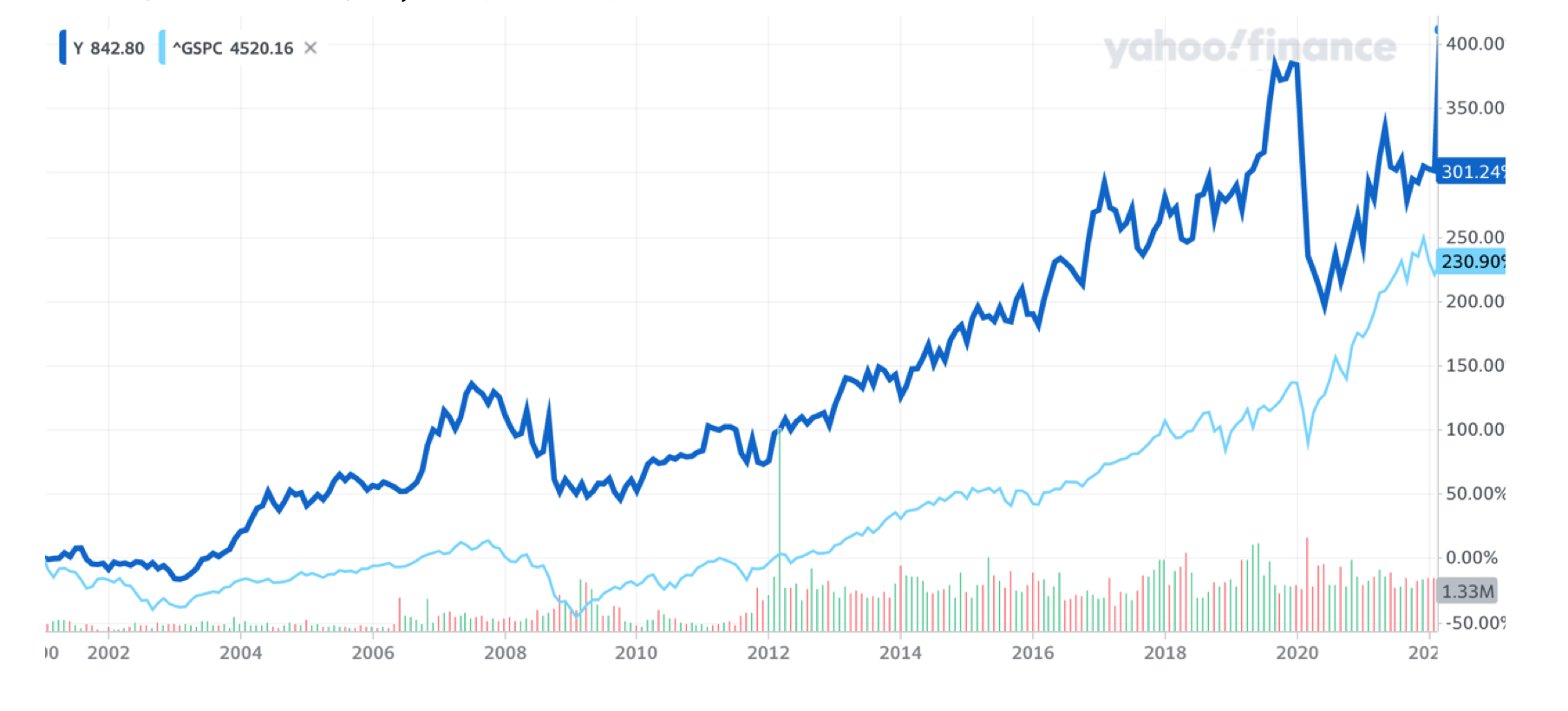

1. Mr. Weston Hicks在2021年退休之前,担任了17年CEO。

2. 2001年以来的20年里,长期股价跑赢标普500

当我们在买股票的时候我们在买什么?我们在买优秀的企业,除了持续而优质的未来现金流,我们也在寻找与股东利益一致的优秀管理层。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}