最近中概股港股A股经历了前所未有的波动,巨量的财富被毁灭或者转手,其恐慌和猛烈程度甚至超过了2008年。作为身在其中的市场参与者,上周我们已经将观点和看法及时分享给了投资人,并且再一次经受住了市场的考验。在这篇小文章中,只是想聊聊真正的价值投资者是如何看待市场波动,如何对待股市暴跌的。

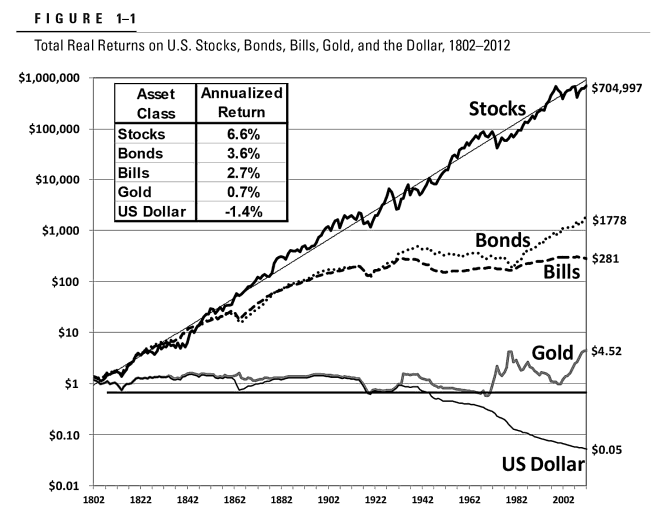

1. 股市的上涨和下跌是不可避免的,牛市有多亢奋,熊市就有多低迷。但是长期股票作为一个资产类别的回报远远超过任何一个别的资产类别,包括房地产,债券,黄金等等。

来源: Jeremy Siegel / McGraw-Hill

2. 股价的变化不是线性的。靠择时来获得超额收益长期几乎是不可能的。有的交易高手也许能判断出一两次市场的拐点,但是没有人能每次都猜中。相反,在你的投资生涯中,哪怕错过股市涨幅最大的五天或者十天,你的长期收益都会大大降低。这就是为什么一百多年的市场反复证明了,只有长期持有才能享受到股权投资的甜蜜回报。为了想要躲避市场的暴跌而择时的操作,在我们看来无异于捡了芝麻丢了西瓜。

3. 我们所处的世界不是变得更乱了,而是一直都这么混乱,但是这个不影响我们长期投资。如果我们把时间放长,过去一百多年,这个世界经历了两次世界大战,大萧条,以及大大小小的各种战争和金融危机。人类还在往前走,科技创新越来越快,生活水平仍在提高。而股市的回报仍将继续。

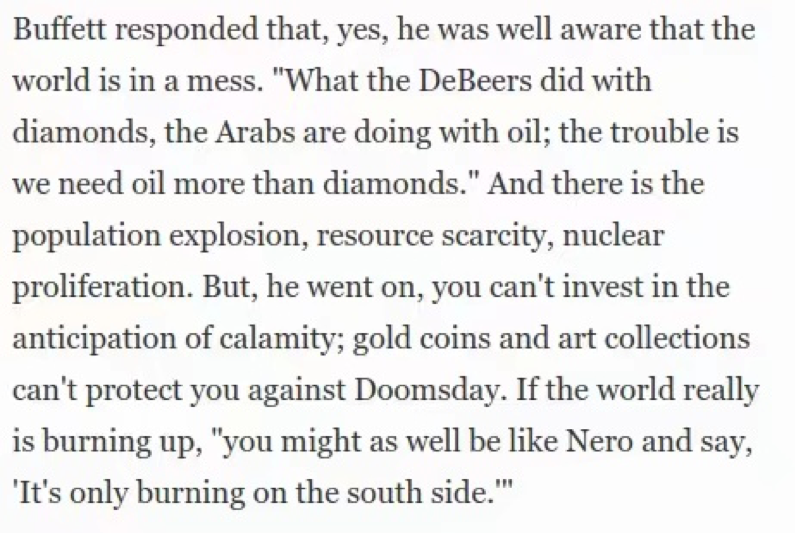

巴菲特在1974年股东大会上是这么评价时政的:“是的,我们完全知道世界一团糟。正如戴比尔斯操纵钻石,阿拉伯人同样操纵石油,只不过我们依赖石油远远大于钻石。而且人口爆炸,资源匮乏,核扩散……但是你在投资中无法时时担忧灾难。世界末日来临时,金币和艺术品也无法保护你。如果世界在燃烧,你不妨学习罗马暴君尼禄,告诉自己只是南边在燃烧。“

4. 市场先生一直都是这么躁狂抑郁,总是在极度悲观和极度乐观之间摇摆。对于长期投资者,市场只是提供了一个报价器的功能,在绝大多数时间里都不用理会。在我们看来,投资中要分清“虚实”。“实”的是我们投资的企业,是不是有护城河,是否可以产生持续的优质的现金流,管理层是否诚信可靠,生意是不是越做越好。“虚“的是股价的上上下下与市场的情绪干扰。

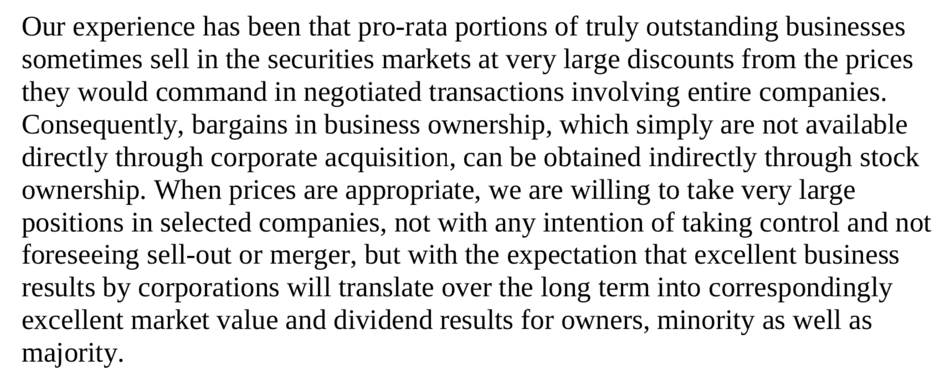

巴菲特在1978年3月的股东信中写道:“我们的经验是,有时候股票市场上,一些非常优秀的公司的少数股权会以非常大的折价出售,远远低于整个公司在一级市场上交易双方谈判得出的定价。因此,有时候在股票市场上,我们能以非常便宜的价格获得一部分生意的所有权,远低于企业并购价。所以,当价格合适的时候,我们非常愿意在公开市场买入可观的少数股权。这么做不是为了控股或者以后卖掉,只因我们知道优秀的企业能在很长的时间为我们带来很好的回报,这终会反应在股价或者股息上,无论我们控股与否。“

毕竟,正如今年老巴的股东信上所说的,我们不是”stock pickers”,而是“business pickers”。不是选择好股票,而是选择好生意。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}