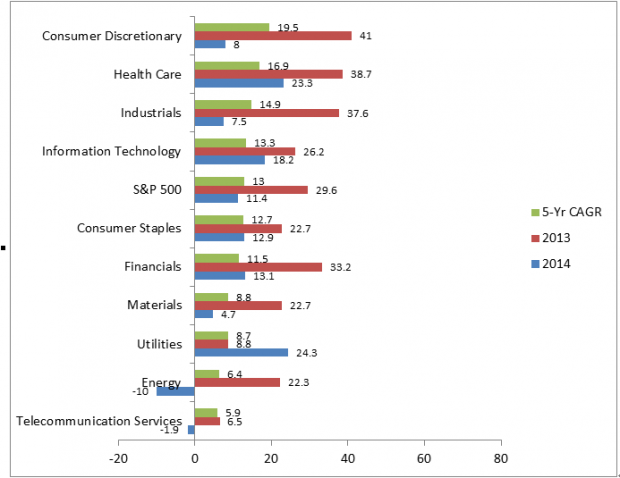

先来看一张图—美股各行业过去五年以及2013, 2014年的年化收益率。

Figure 1: US Sector return, ranked by 5-Yr CAGR

S&P 500 指数经济危机后在2009年2月底跌至最低735点,然后开始一路回升开启了一轮轰轰烈烈的牛市,至今上涨超过270%。我们来看看过去几年表现最好的行业:消费非必需品(零售,餐饮,汽车,房地产建造,家装,娱乐等),医药卫生,工业品,IT都表现优于大盘。2013年表现最好的是消费非必需品,医药卫生,工业品,和金融业。2014年表现最好的是公用事业,医药卫生,和IT。能源业因为油价下跌成了最大的输家。一个趋势是投资者在从对宏观经济和低利率敏感的行业向防御性抗周期行业倾斜。

下面我们来看看美国经济的宏观基本面。再来看一个表。

GDP增长稳定但是会放缓:在强劲的消费和投资支出以及进口减少的带动下,美国GDP在2014年第三季度增速增加到5.0%。但是GDP增速预计在2014年Q4会放缓到2.3%,2015年的GDP 增速IMF预估在油价下跌的影响下在3.6% 左右(历史上美国GDP平均年增速3.2%)。

消费者信用扩张减速:近年来由于美联储的积极货币政策(量化宽松),消费者借贷成本居于历史低位。许多银行等金融机构为了把大量低成本吸储放贷出去以获得合理收益,逐渐又向次级贷区域扩张。由于今年即将到来的联储政策收缩和自2014年开始美国开始对巴三的实施(巴塞尔资本协议3对银行资本金要求),对消费者的信贷也将随之收紧。

企业盈利增长速度已经达到顶峰:自经济危机以来,虽然GDP 增长平平,但企业的盈利增长强劲,从2013年以来更是连续以两位数增长(除了2014年第一季度受天气影响有所放缓)。企业盈利的增长很大程度上是由企业利润率(margin)远超历史水平的扩张造成的(美国企业历史净利率平均在6.5%左右)。 美国企业的效率大大提高。利润率的强劲增长是建立在过去几年劳动力效率的提高,低利率的信贷和美国充足的油气供给环境基础上的。但是接下来这几个因素对利润率的提升影响都会减弱。我们预计每股盈利增长2015年会回调到高个位数。

销售势头: 由于便宜的原油价格,消费品和工业部门的销售增长弥补了能源行业和原材料行业的下跌。美国标准普尔指数覆盖的企业销售增长在2014年第二和第三季度分别达到5.5%和4.9%。 但2014年第四季度的销售增长预计在4.4%左右,而2015年油价进一步下跌的空间已经不大,销售增长维持这一势头并不容易。

原油价格陡降的另一附加收益是抑制了通货膨胀并可能延长低利率环境。但是鉴于能源价格的大波动性和市场上十分充足的流动性以及近乎于零的利率,信用收紧只是时间和速度的问题。

最后还是要回到市场的估值来看。当前历史市盈率(trailing P/E)已经达到19.1,较历史平均市盈率15.5 有23%的溢价。如果我们看巴菲特最钟爱的指标—股票总市值/GDP, 目前已经高达123%,高于巴菲特所期望的进入区间(巴菲特喜欢在100%以下进入,历史上如果能在70-80%之间进入那投资回报往往会很可观)。而著名的席勒PE (Shiller CAPE ratio) 在2015年1月已经达到了26.77。 这个指标是著名的耶鲁诺奖经济学家Robert Shiller 编制的,是基于通胀调整后的十年平均企业盈利来计算市场市盈率。这一指标的中位数在16.58, 而历史上高于现在估值的有两个时期,一个是大萧条爆发前的1928-1929年和科技股大泡沫爆发前的1996-2000年。

我们认为,从宏观基本面看,美国经济自2009年起开始复苏,现在已经介于中期阶段的后半段和晚期阶段前半段的位置。作为投资者我们无法预测当前阶段会持续多久,但是从资产配置来看有必要做好防御的准备。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号