美国富达基金在2014年9月发表了一篇谈经济周期的论文。他们统计了自1962年以来美国历次经济周期中不同行业的表现,数据详实,逻辑清晰,对投资人很有参考价值。

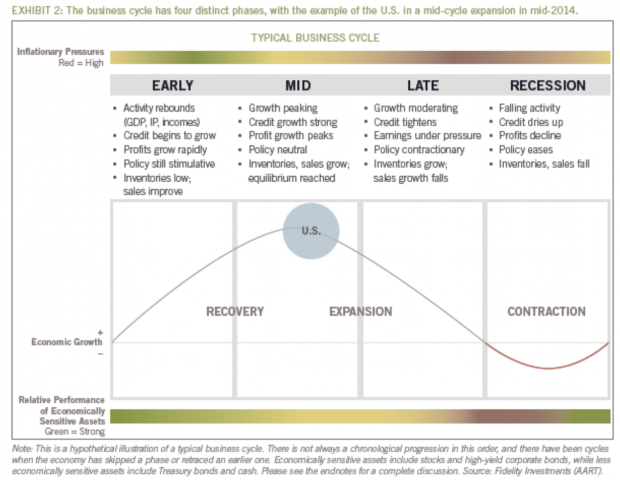

首先,我们来看看一个典型的经济周期的形态:

一个完整的经济周期分为四个阶段

1. 早期:经济活动开始复苏,GDP及工资收入等开始上升,信用扩张,企业利润回升,存货水平低,经济政策以宽松刺激为主。

2. 中期:经济增长达到顶峰,信用宽松,企业利润高度景气,经济政策中性。

3. 晚期:经济由盛转衰,信用收紧,企业利润压力增大,经济政策开始收缩,存货水平上升。

4. 衰退:经济活动慢慢跌至谷底然后转向复苏,信用紧缺,企业利润持续下滑,经济政策开始放松。

当然现实生活中每一次的经济周期的持续时间,影响因素和行业回报都是不同的,甚至有时候一个周期也不会如教科书般一个一个阶段走过来,未来也不会照搬过去。但是系统地分析经济周期中不同阶段的特征和各行业的表现对于投资者还是很有价值的。这能帮助我们理性的看待我们当前所处的位置和潜在的风险,更可能通过主动的行业配置和个股选择来产生“阿尔法 (alpha)”。

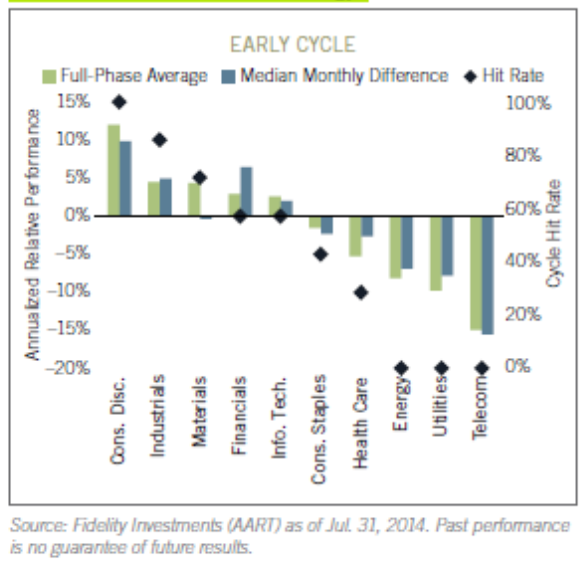

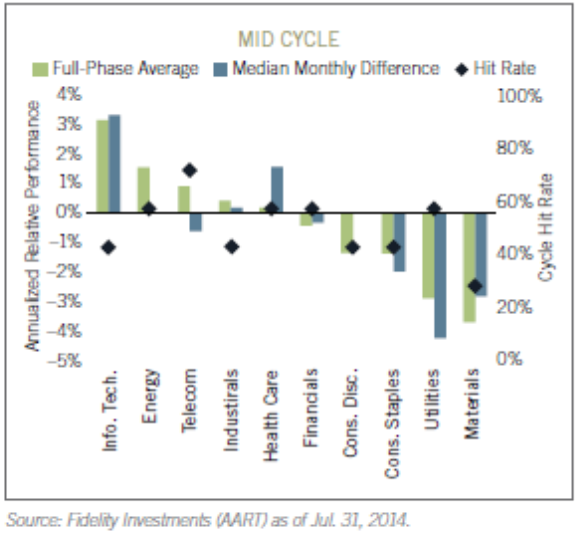

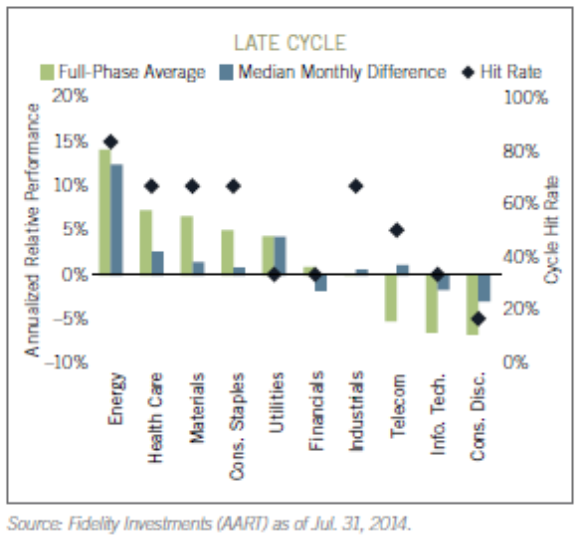

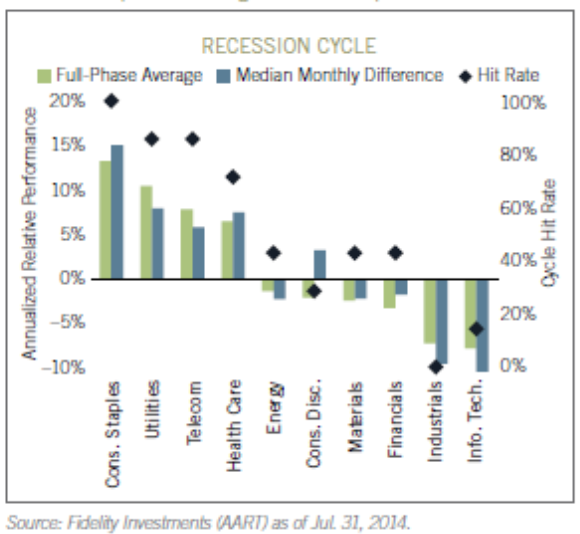

以下是富达统计的自1962年以来各行业在不同阶段的相对收益 (因为篇幅有限我们这里就不展开讨论怎么读这些图表了。不过这里面干货蛮多的,有兴趣的同学可以单独聊):

早期复苏阶段是投资回报最高的,平均年收益能达到20%以上,持续时间大约一年。在此阶段政府为了刺激经济往往会实行宽松的货币和财政政策,表现较好的包括对低利率敏感的消费非必需品和金融行业,以及由复苏预期提振的IT业和工业品业。这个阶段的输家包括电讯服务业,公用事业和能源行业。事实上这三个行业在1962年以来的早期阶段没有一次能跑赢大盘。

中期阶段,股市整体回报低于早期阶段但是仍然很可观(年收益大约15%),而且此阶段持续时间较长(平均三年半)。股市经过早期的强劲上升,在中期会有一些阶段性回调,而且不同行业会轮流表现,总的来说各行业的收益差距不是太大。相对而言IT行业表现突出,特别是软件和硬件行业会受益于整个商业环境的信心恢复和随之带来的资本支出增长。公共事业和原材料行业表现逊于大盘。但是这个阶段行业轮动,并没有太明显的行业赢家,所以投资者的个股选择比行业选择更重要。

晚期阶段平均年收益在5%左右,持续时间大约一年半。在经过一个长长的经济上升周期后,大宗商品及原材料价格往往会上涨,因此能源和原材料行业在晚期阶段表现较好 (well,大宗商品有其自身的周期和价格波动,这个是另外一个话题了)。而经济在由盛转衰的转变中,投资者会处于避险的需求转向防御性的行业, 因此医药卫生业,消费必需品和公用事业会跑赢市场。IT业和消费非必需品会因为通胀压力和对宏观经济更敏感而表现落后。

衰退期虽然痛苦(大盘年收益率在-15%左右)但是历史上持续时间一般不太长,平均不超过一年。对宏观经济较不敏感的防御性行业会明显胜出—消费必需品,公用事业,电信业,医药卫生业。其中消费必需品在历次每个衰退期都有超额收益。对宏观经济和利率敏感的行业—IT业,工业制造业,金融业,材料业 – 会带来更大的负收益。

下一篇我们会回顾美股过去几年的表现并且谈谈我们对当前所处位置的思考。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号